没养成良好消费习惯的用卡人平时用卡很容易刷爆,这时银行就会打电话推荐你分期,先还一笔最低还款,剩余的金额慢慢还,听上去很美吧?但是且慢!如无特殊必要(比如银行分期优惠或者送积分活动)绝不要分期。因为银行绝不会做赔本买卖。

信用卡分期是目前各大银行主要的利润点之一,费率有高有低。很多小白不明白手续费率和年化利率究竟是怎样一种关系,总觉得分期费率很低而且简便易算,直接用分期金额乘以手续费率即可。但实际上事情根本没有你想的这么简单,信用卡手续费并不像外表所看到的那么便宜,下面让我用IRR函数为大家揭穿信用卡手续费的秘密。

信用卡本质就是消费贷款,利率是核心要素。日常生活中大家把利率想得很简单,需要贷多少钱A,总还款多少钱B,利率=(B-A)/A*100%,BUT其实这种算法没有考虑到资金时间成本啊!

以相对厚道的某国有四大行我就不点名了截图说明

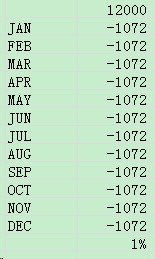

比如12月底信用卡刷了12000。12期分期费率是0.60%

总共需偿还的手续费=12000*0.6%*12=864元

每月实际偿还的金额=12000/12+864/12=1000元(本金)+72(手续费)=1072元

通过上面的计算,我们很容易得出年利率=每期手续费率*期数=0.6%*12=7.2%,看上去年利率还不到8%,算挺便宜的吧?但真实的借款利率,用IRR函数一算就出来。

商业中利息的计算最准确的办法是IRR公式

內部回报率(英文:Internal Rate of Return,缩写:IRR)是一种投资的评估方法,也就是找出资产潜在的回报率,其原理是利用內部回报率折现,投资的净现值恰好等于零。

回头看上面的例子, 现实中银行在计算每月偿还金额的时候,简单粗暴地每月都按照全部贷款金额计算利息并收取(这里是手续费,我们统称为利息支出),之后每月的利息支出72元可都是按照全部贷款金额12000元进行计算的啊!

可是实际上当你偿还了第1个月之后,你的应还本金只剩下11000元(12000元-1000元),同理当你偿还了第2个月之后,你的贷款本金只剩下10000元(11000元-1000元)。

那么问题来了,你真实承担的年利率是多少呢?

请和我打开excel,在第1行输入12000元,在第2-13行输入-1072元,然后在第14行输入公式=IRR(A1:A13),ENTER键得出的就是我们实际承担的月利率水平。

所以年利率为1%*12=12%,怎么样,比你想的高多了吧!

然而银行是不会告诉你这些的,还以这家银行为例

大家感兴趣的话可以算算这里的年利率是多少哦

谨记:现金为王,绝不分期!

Originally published at https://steemit.com Thank you for reading my post, please feel free to FOLLOW and Upvote @luneknight which motivates me to create more quality posts and share with you.

原创首发于 https://steemit.com,非常感谢阅读, 欢迎FOLLOW和Upvote @luneknight