안녕하세요. 블록체인에 대한 칼럼 및 설명을 작성하고, 해외 코인 뉴스 및 정보를 더욱 이해하기 쉽고 빠르게 전달해 드리기 위해 노력하는 @kilu83 COSINT입니다.

안녕하세요. 류짬입니다. 저는 COSINT 팀계정이 아닌 제 개인 계정의 포스팅을 통해 밝혔던 바와 같이 개발도 경제 전공도 아닌 산업 디자인을 전공하던 예체능 전공자였습니다. 4년 반 전 2013년 말에 우연히 게임을 통해 비트코인을 처음 접하였고, 2016년 말 그 기반 기술인 블록체인의 매력에 빠져 다니던 대학을 휴학하고 한국에 돌아와서 공부를 시작했습니다.

공부를 하며 개인적으로 여러 활동들을 해왔고 작년 말 운 좋게 블록체인 기술 관련 기업에 합류하여 현재는 다양한 프로젝트와 활동에 관여하며 즐겁게 지내고 있습니다. 전공과 무관한 기술 및 관련 분야를 공부하고 이 업계에서 직접 일하며 새롭게 배운 점도 매우 많고 느낀 바도 많습니다. 이 포스팅은 이 시장이 성장하는 과정을 오랜 시간 지켜봐 온 저의 개인적인 의견이자 감상평같은 글입니다.

이 글은 저와 같은 비전공자를 포함한 암호화폐를 모르시는 일반인분들도 쉽게 읽으실 수 있도록 전문용어를 최대한 배제하고 작성했습니다. 또한, 안 그래도 긴 글에 자잘한 부조 설명까지 더하면 끝이 나지 않을 것 같아 많이 요약하여 충분한 설명이 되지 않을 수도 있습니다. 그래도 이 글이 많은 분들에게 도움이 되길 바랍니다.

우리는 블록체인으로 혁명한다:

암호화폐가 법정화폐에 묶이지 않는 세상

목차

1.서론

2.기존 금융 시스템의 실체

A.뱅크스터

B.미국 정부 위에서 군림하는 미국 중앙은행

3.사토시가 원했던 것: 탈중앙화

4.법정화폐로부터의 탈중앙화

A.암호화폐의 가치에 대한 인식

B.암호화폐의 변동성

C.암호화폐는 투자가 아니다

5.현재 암호화폐 생태계의 문제점

6.중앙화된 탈중앙화

7.마치는 말

1. 서론

“가상화폐하시는 분들을 보노라면 꼭 독립군들 같아요.”

최근 페이스북에서 한 교수님이 말씀하신 이 말에 저는 개인적으로 참 큰 공감을 느꼈습니다. 이 글을 쓰게 된 가장 큰 이유도 이 말을 보았기 때문입니다. 저는 현재 탈중앙화를 꿈꾸며 블록체인 업계에 뛰어드시는 분들이 마치 혁명군같이 느껴집니다. 너무 거창하다 고요? 맞습니다. 거창합니다. 그러나 지금은 깨닫지 못합니다. 혁명과 반란, 그 근본적인 의미는 같습니다. 하지만 성공하면 혁명 실패하면 반란이라는 말이 있습니다.

1789년 전 프랑스는 봉건주의적 군주 체제로 이뤄져 있었습니다. 1789년 전 프랑스에서는 전체 인구의 2%만이 모든 혜택을 누렸고 권력과 부와 명예를 독점했습니다. 나머지 98%의 평민들은 상위 2%를 위해 많은 세금을 냈고 정치에 참여할 기회조차 얻지 못했습니다. 이러한 불평등한 사회 체제를 지각한 평민들은 “모든 사람은 평등하며, 인간의 존엄성을 중시해야 한다”라는 열망으로 난을 일으켰습니다. 그 끝은 어떻게 되었을까요?

저는 이 글을 통해 기존 금융 시스템이 얼마나 말도 안되는 것인지, 블록체인 기반의 암호화폐가 왜 현재 최선의 대안인지, 그리고 그 최선의 대안책이 왜 현재 지지부진하고 있는 지에 대해 얘기해볼까 합니다. 현재를 모르면 미래도 없습니다. 많은 분들이 암호화폐만 공부를 하십니다. 하지만 저희는 기존의 법정화폐 시스템과 암호화폐의 탄생 이유부터 알아야합니다.

실제로 해외에선 현재 이 글과 비슷한 취지의 글과 움직임들이 보이고 있습니다. 하지만 한국에선 여전히 법정화폐를 기반으로 암호화폐의 가치를 평가하고 있습니다. 이 글을 통해 많은 분들이 더욱 넓은 시각을 가지시길 희망합니다.

2.기존 금융 시스템의 실체

사람들은 말합니다, “암호화폐는 환상이며 집단 환각이다. 암호화폐는 암호화폐를 매수하는 바보들과 그 사람들보다 더 비싸게 매수하는 더 바보 같은 사람들에 의해 지지받을 뿐이다.” 네, 백 번 양보하여 그렇다고 칩시다. 이제 제가 묻겠습니다,

“그럼 법정화폐는요?”

법정화폐는 법정화폐를 지불 수단으로 인정하는 사람들 그리고 그 지불 수단으로써의 가치를 인정하고 해당 화폐를 주고받는 사람들에 의해 지지받고 있을 뿐입니다. 그러나 암호화폐와 법정화폐 간에 꽤나 큰 차이점이 하나 존재합니다. 법정화폐는 더욱 광범위하게 그리고 강압적으로 주입된 환상이라는 것입니다.

A.뱅크스터

현재 이 세상은 금융 자본주의 세상입니다. 금융, 즉 돈이 지배하는 세상입니다. 근데 그 돈이 어떻게 생겨나는 지 깊게 생각해보신 적이 있으신 지요?

뱅크스터(Bankster)라는 단어가 있습니다. 은행가(Banker)와 깡패(Gangster)를 합친 말입니다. 사실 깡패라는 표현도 이들에겐 너무 약합니다. 지금부터 현재 은행들이 어떻게 돈을 벌고 있는 지에 대해 설명해드리겠습니다.

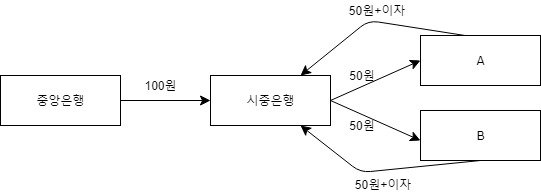

.jpg)

중앙은행이 100원을 찍어 시중은행에 전달합니다. A라는 사람이 시중은행으로부터 50원을 대출받습니다. 그리고 은행은 남은 50원을 B라는 사람에게 대출합니다. 그리고 A와 B는 원금과 이자를 갚고 은행은 그 이자로만 돈을 번다. 사람들이 저금 혹은 예금한 돈안에서 은행이 대출해준다. 진짜 위에 보이는 그림처럼 돌아갈까요? 아니요. 은행은 그렇게 돈을 벌지 않습니다.

예금으로 대출해주는 것이 아닙니다. 그럼 대출해주는 돈이 도대체 어디서 나오는 것일까요? 은행에는 부분지급준비금이라는 것이 존재합니다. 부분지급준비율이란 은행이 예금 고객에게 줄 돈을 쌓아 둬야 하는 비율입니다. 미국의 부분지급준비율은 예금보유액이 4430만 달러를 초과할 경우 10%입니다(한국은 약 7%입니다).

.jpg)

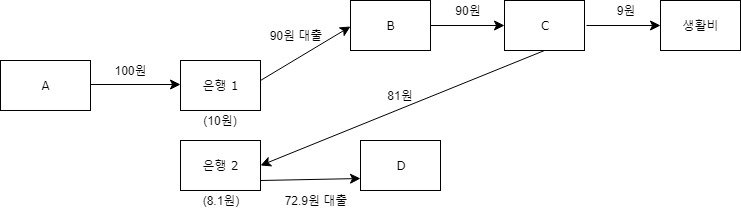

예시를 들어보겠습니다. A라는 사람이 100원을 은행 1에 입금합니다. 은행 1은 100원의 10%인 10원만 남겨두면 나머지 90원을 대출을 해줄 수 있습니다. 만약 B라는 사람에게 90원을 대출해줬습니다. 은행 1이 B라는 사람에게 90원을 대출해준다 해도 A의 계좌에는 여전히 100원으로 찍혀 있습니다. B는 90원을 이미 대출받았고 A도 다음날 100원을 다시 출금합니다. 그럼 시중엔 190원이 풀립니다. 100원이 190원이 되었습니다. 이렇게 생긴 90원을 신용통화라 부릅니다. 은행은 은행에 들어온 돈 가운데 10%만 남겨두면 나머지 90%는 대출해줄 수 있다는 뜻입니다.

그 B라는 사람이 C라는 사람에게 대출받은 90원을 보냅니다. C는 90원 가운데 10%인 9원은 생활비로 쓰고 나머지 81원을 은행 2에 예금합니다. 은행 2는 81원의 10%인 8.1원만 남겨두고 72.9원을 D라는 사람에게 대출해줍니다. 맨 처음 100원에서 시작한 돈이 지금 얼마인가요? 시작은 A의 100원으로 시작했지만 대출받은 B와 D는 총 원금 162.9원과 이자를 은행에 갚아야합니다.

B와 D로 끝나지 않을 겁니다. E, F, G, H… 계속 생겨납니다. 만약 시중에 돈이 풀리지 않으면 사람들이 돈을 벌지 못해 이자와 원금을 갚지 못합니다. 이것이 대출이 끊이지 않는 이유입니다. 만약 시중에 돈이 풀리지 않으면 어떻게 될까요? 경제위기가 온다면요? 결국 누군가는 빚을 갚지 못하고 죽습니다.

예금 고객들이 자신들이 예금한 금액을 같은 날 전부 찾으러 은행에 가면 어떻게 될까요? 뱅크런(Bankrun)이 발생하여 은행은 파산합니다. 그리고 이 뱅크런은 실제로 발생한 사례들이 존재합니다. 내 돈은 분명히 계좌에 1,000원으로 찍혀 있는데, 은행에는 그 1,000원이 없는 겁니다. 이게 말이 되는 겁니까? 대출이 많을 수록 은행은 돈을 법니다. 하지만 그 대출도 실제로 있는 돈을 빌려주는 것이 아닙니다. 신용을 파는 것입니다. 빚이 돈을 만들고 있습니다.

실제로 영국에서는 97~98%의 돈이 빚으로 생겨나고 있습니다. 2010년 기준 영국의 총 통화량은 2조 1천 5백억 파운드입니다. 이중 2.6%인 535억 파운드만이 물리적 형태로 존재하고 나머지 97.4%인 2조 1천억 파운드는 상업은행이 창출한 화폐입니다. 암호화폐가 무에서 유를 창조한다 말합니다. 아닙니다. 결국 수요가 있기에 가치가 형성되는 것입니다. 무엇이 진짜 무에서 유를 창조하는 것인지 알아야합니다. 암호화폐는 신용창조가 아닌 본원통화로 지속되길 바랍니다.

기존 금융 시스템의 돈은 눈에 보이는 돈이 아닙니다. 단지 컴퓨터 화면에 입력된 숫자들로 존재할 뿐입니다. 그 숫자가 한 컴퓨터에서 다른 컴퓨터로 옮겨지는 것입니다. 거대한 데이터베이스이며 이러한 전자화폐가 저희가 일상적으로 쓰는 돈입니다.

사람들은 암호화폐를 가상에 존재하는 사이버머니이며 실체가 없다고 손가락질합니다. 암호화폐는 기본적으로 “Be your own bank” 자기 자신이 은행입니다. 하지만 기존의 은행과는 다릅니다. 암호화폐는 실제로 해당 주소에 자산이 존재해야만 거래가 가능합니다. 또한 발행량을 중앙에서 통제하지 못합니다. 그런데 기존의 돈을 보십시오. 둘 중 뭐가 진짜 사이버머니인가요?

마트료시카라 불리는 러시아 인형이 있습니다. 많이들 보셨을 겁니다. 인형이 계속 불어나는 것과 같이 저희가 은행에 돈을 넣을 때 마다 돈은 불어납니다. 은행은 남의 돈을 담보로 없는 돈을 만들어 돈을 벌고 있습니다. 여러분이 현재 쓰고 있는 돈은 누군가의 빚으로 만들어진 돈입니다.

국제금융통화위원회 총재이자 뱅크스터인 아구스틴 카르스텐스(Agustin Carstens)는 최근 이런 말을 했습니다.

“Crypto-mining is akin to creating money out of nothing—as if electricity, too, comes from nowhere. Stop trying to create money.”

현재 금융 시스템의 상위 조직에 있는 사람이 이런 말을 했다? 정말 대응할 가치도 못 느낍니다. 아구스틴 카르스텐스 이외에도 수많은 뱅크스터들이 비트코인의 등장 이후 암호화폐에 대한 FUD를 끊임없이 퍼뜨리고 있습니다. 그들이 이렇게 끊임없이 FUD를 퍼뜨리는 이유는 무엇일까요? 암호화폐가 가져올 수 있는 체제 전환에 대한 두려움 때문입니다. 암호화폐가 진짜 아무것도 아니었다면 신경 쓰지 않겠죠. 현재 암호화폐 시총이 전세계 통화 시총에서 차지하고 있는 비율은 약 0.005%입니다. 이 것이 만약 1%라도 되면 이들이 얼마나 더 떠들어댈지 기대됩니다.

B.미국 정부 위에서 군림하는 미국 중앙은행

아래의 대화는 1941년 하원 금융통화위원회 청문회에서 라이트 패트먼(Wright Patman) 하원의원과 매리너 에클스(Merriner Eccles) 연방준비은행 FRB 의장이 한 대화입니다.

에클스 의장: 우리가 돈을 만들었습니다.

패트먼 의원: 어떻게요?

에클스 의장: 신용화폐를 발행할 수 있는 권한으로요.

패트먼 의원: 그 뒤엔 정부의 신용 이외에 아무것도 없지 않나요?

에클스 의장: 이 것이 현재 저희의 금융 시스템입니다. 빚이 없으면 돈도 없습니다.

미국이 문제인데 한국엔 문제가 없지 않냐 생각할 수도 있습니다. 하지만 전혀 그렇지 않습니다. 현재 국제 거래에서 가장 많이 사용되는 결제 수단이 무엇일까요? 바로 세계 기축 통화인 달러입니다. 달러가 무너지면 세계 경제에 큰 타격을 줍니다. 현재 암호화폐의 기축 통화인 비트코인이 하락하면 알트코인들은 그 하락율의 두세배가 하락합니다. 똑같습니다. 달러가 휘청이면 미국보다 다른 국가들이 입는 피해가 더욱 큽니다.

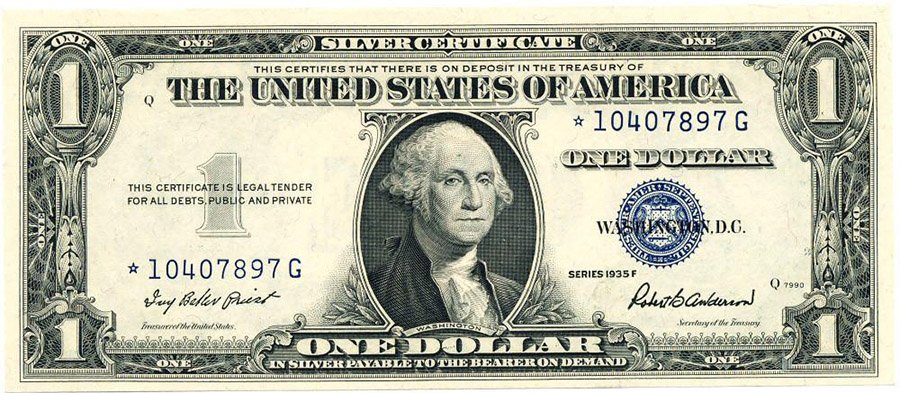

위에 2가지 종류의 1달러짜리 지폐가 있습니다. 다른 점이 무엇일까요? 1971년 8월 닉슨 전 미국 대통령은 “we must protect the position of the American dollar”라는 말을 남기며 금 태환제를 철폐합니다. 금 태환제가 무엇일까요? 위 화폐는 1971년 전에 발행된 화폐이며, 아래는 1971년 이후의 화폐입니다. 차이점이 있습니다. 위 화폐는 보시면 상단에 “Silver Certificate,” 아래에 “One dollar in silver payable to the bearer on demand”라고 적혀 있습니다. 무슨 뜻일까요? 이 화폐를 가져오면 은으로 바꿔준다는 뜻입니다. 1971년 전에 발행된 10달러 지폐에는 “Gold Certificate”라고 적혀 있습니다. 1971년 금 태환제가 철폐되었습니다. 아래 화폐를 보시면 “Federal Reserve Note”라 되어있고 아래에 그냥 “One dollar”라고 써 있습니다. 이 화폐는 1달러이며 그냥 그렇게 믿고 써라 이겁니다.

그럼 이 달러를 누가 찍어낼까요? 제가 미국에 있을 당시 미국 친구들에게도 물어봤습니다. 그리고 한국에 있는 제 지인들에게도 물어봅니다. 지금까지 가장 많이 들은 답은 미국 정부입니다. 미국 정부가 달러를 발행할까요? 절대 아닙니다. 민간 기업입니다. 달러는 미국의 중앙은행인 연방준비은행(FRB, Federal Reserve Bank)에서 발행합니다. 한국의 중앙은행인 한국은행은 정부기관입니다. 하지만 이 연방준비은행, 이름 참 그럴듯합니다. 그러나 FRB는 연방기관(Federal)도 아니고, 지급준비금(Reserve)도 없으며, 은행(Bank)도 아닙니다.

“The Federal Reserve System is nothing more than legalized counterfeit.” – Ron Paul

FRB는 그럴싸하게 보이기 위한 간판일 뿐 공식 명칭은 the Federal Reserve System으로서 12개의 지역 연방준비은행과 약 4,800개의 일반은행이 회원으로 가입되어 있습니다. FRB는 JP모건 등 기존의 금융 시스템에서 큰 권력을 갖고 있는 사기업들의 법인입니다. 미국 정부가 발행한다 해도 신뢰가 안가는 판에 민간 기업이 발행한다? 할말이 없습니다. 기존의 권력자들로 구성된 이 민간 기업이 발행하는 달러라는 통화가 현재 세계를 쥐락펴락하고 있습니다.

정말 재밌는 사실은 미국 정부조차도 이 FRB로부터 대출을 받는 다는 것입니다. 미국 정부가 할 일은 많은데 돈이 없을 때 무엇을 할까요? 정부공채를 발행합니다. 정부공채는 정부가 돈을 빌려 쓴 후 나중에 갚겠다는 약속으로서 공채를 산 사람은 일정 시기가 지난 후 이자와 돈을 돌려받습니다. 미국 정부가 100억 달러가 필요하다고 가정해봅시다. 그러면 미국 정부는 100억 달러 어치의 공채를 발행합니다. 그러면 FRB는 공개시장에서 공채를 매입한 사람들로부터 다시 매입합니다. 그리고 판매한 사람들에게 전자숫자만 입력해줍니다. 이제 미국 정부는 FRB에게 빚을 지게 된 겁니다. 민간 기업이 정부에게 돈을 받고 해주는 겁니다.

“은행에 돈을 빌려 줄라면 연준 내 장부상의 숫자를 컴퓨터로 늘려 버리기만 하면 됩니다.” – 벤 버냉키 전 연방 준비 제도 이사회 의장

FRB는 매우 작은 돈을 들여 100억 달러 어치의 화폐를 찍어 미국 정부에게 전달합니다. FRB가 100억달러 어치의 화폐를 찍는데 1만 달러가 들었다고 치면 FRB는 1만 달러를 투자해 100억 달러를 얻게 된 것입니다. 또 빚이 돈을 만든 것입니다.

미국 정부가 FRB에 진 빚은 지금도 기하급수적으로 늘고 있습니다. 1981년에 1조 달러였던 미국의 빚은 1998년 6조 달러가 되었고 2018년 현재는 새기도 힘듭니다. 빚을 갚아야 하지만 갚을 도리가 없기에 미국 정부는 FRB의 눈치를 봅니다. 미국 정부도 이를 벗어나기 위해 시도를 해보았지만 결국 반격을 맞아 실패하였고 이 사태가 지속되어 온 것입니다.

FRB는 발행권 이외에도 이자율 조율에 대한 권한도 있습니다. 주식을 하신 분들은 알고 계실 겁니다. 이자율이 낮아지면 시중에 돈이 풀려 물가가 높아지고 주식시장의 주가가 올라갑니다. 반대로 이자율이 높아지면 시중에 돈이 없어 물가가 내려가고 주가가 내려갑니다. 주식시장의 사전 정보 역시 그들은 알고 있습니다.

FRB에는 의장을 포함한 7명의 이사를 대통령이 지명하고 의회의 인준을 거쳐 임명됩니다. 하지만 보여주기식일 뿐입니다. FRB 설립부터 100여 년이 지난 지금까지 정부기관 그 어느 곳도 FRB에 대한 감사를 진행한 적이 없습니다. 미국의 지폐를 보시면 미국 재무장관(Secretary of the Treasury) 사인이 있습니다. 분명 민간 기업인 FRB에서 발행하는 데 FRB 의장의 사인 대신 왜 미국 재무장관의 사인이 있을까요? 정부에서 발행하는 것처럼 보이기 위함입니다. FRB의 탄생은 인류 최대의 불행 가운데 하나입니다.

이런 FRB가 왜 탄생하게 되었을까요? 1907년 미국에서 금융 공황이 발생했습니다. 대부분 금융 공황을 생각하시면 1929년의 대공황이 떠오르실 겁니다. 하지만 1907년의 금융 공황이 1929년 대공황의 초석이었습니다. 유나이티드 구리회사(United Copper Company)의 주식 사재기로 시작된 이 금융 공황은 뱅크런으로 이어졌고 곧 이어 증권거래소 역시 문을 닫을 지경에 이르렀습니다. JP모건은 당시 보유금을 시장에 매우 많이 풀었고 경제를 위기에서 구해냈습니다. 이렇게 얻게 된 공신력으로 JP모건을 중심으로 하여 FRB가 탄생합니다. 그러나 과거의 어쩔 수 없음으로 인해 탄생한 이 시스템이 현재까지 지속되어야 할 이유는 없습니다.

세계 경제는 새로운 기축통화를 찾아냄으로써 미국 의존도를 줄일 필요가 있습니다. 많은 경제학자들은 달러 거품과 정부 부채에 대해 경고하고 있습니다. 달러 거품이 꺼지면 어떻게 될까요? 달러 붕괴는 미국 경제 붕괴 이후에 일어날 확률이 높습니다. 미국의 경제가 붕괴되면 이에 의존하는 모든 수출국을 포함하여 유럽, 한국, 중국 일본 등 많은 국가들이 도미노처럼 붕괴합니다. 실제로 국제적인 금융 위기가 닥칠 때 비트코인의 가격은 상승했습니다. 1971년은 달러가 금으로부터 자유로워진 해입니다. 언제가 될지는 모릅니다. 하지만 암호화폐가 법정화폐로부터 자유로워지는 해가 오길 희망할 뿐입니다.

이 모든 것이 음모론 같다고요? 아니요. 지금 이 시간에도 발생하고 있는 현실입니다. 사회에선 이런 사실들을 대중에게 가르쳐주지 않습니다. 왜 그럴까요? 계속 부려먹고 싶은 것이죠. 그리고 지금까지 말씀드린 건 빙산의 일각일 뿐입니다. 기존 금융 시스템의 문제점들을 나열하다 보면 글이 끝나지 않을 것 같습니다. 당연히 장점들도 존재하겠죠. 하지만 그 장점들을 위해 너무 많은 것을 포기하고 있습니다. 저는 이런 세상을 제 미래 자식들에게 물러주고 싶지 않습니다. 이러한 시스템이 구축된 이유는 과거의 금융 위기를 벗어나기 위함이었습니다. 암호화폐가 대안책이 아니어도 됩니다. 그러나 적어도 진실은 알아야합니다.

“인류의 무지함을 절대 과소평가하지 말라.” – 로버트 A. 하인라인

사람들은 어떤 블록체인 프로젝트가 스캠인 지 진짜인 지 모르고 그럴싸한 홈페이지와 백서에 현혹되어 돈을 넣습니다. 그리고 해당 프로젝트가 스캠으로 판명난 이후에야 그 것이 왜 스캠이었는지 지각하죠. 똑같습니다. 현재 이 시스템과 기존의 돈이 거품인 것을 대부분의 사람들이 모르고 있으며, 큰 피해를 본 이후에야 비로소 왜 거품이었는 지를 알게 될 겁니다.

3.탈중앙화: 사토시가 원했던 것

향후 기술이 발달할수록 현재의 확장성 문제와 합의 알고리즘, 거버넌스 등이 개선된 블록체인 프로젝트가 나올 것입니다. 그러나 지금은 가장 널리 알려진 비트코인을 예시로 들겠습니다.

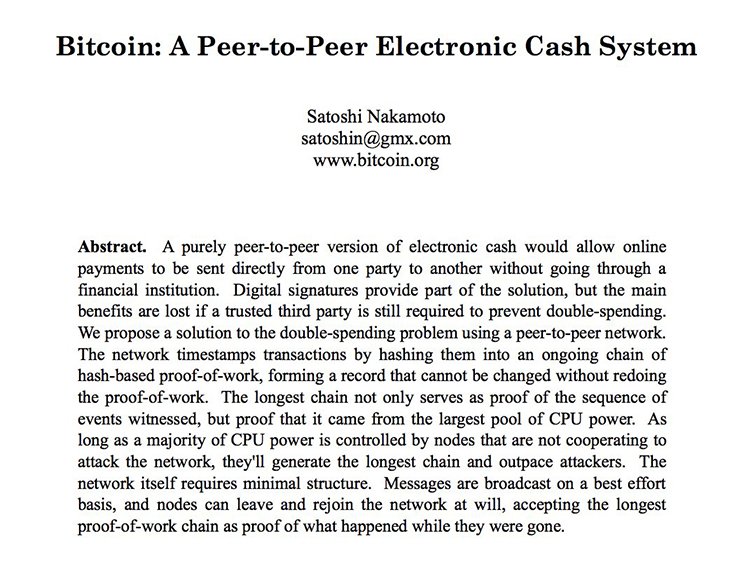

사토시 나카모토는 2008년 10월 “Bitcoin: A Peer-to-Peer Electronic Cash System”이라는 제목의 9쪽짜리 논문을 공개했습니다. 비트코인이란 무엇일까요? 블록체인 기술을 접목한 최초의 암호화폐입니다. 비트코인의 거래는 퍼블릭키 암호방식을 이용하여 P2P 기반의 분산 데이터베이스에 의해 이뤄집니다. 사용자들은 모든 거래 기록을 열람할 수 있고 작업 증명(PoW) 합의 알고리즘을 사용합니다. 사용자들의 모든 거래 기록은 데이터베이스에 저장되고 그 저장소의 용량을 줄이기 위해 머클트리(Merkle Trees)를 사용합니다.

저희는 사토시가 왜 비트코인을 생각하게 되었는지 알아야합니다. 2008년 글로벌 금융 위기가 발생했습니다. 그리고 미국 연준은 급한 불을 끄기 위해 양적완화를 통해 유동성을 공급하였고 그 무렵 사토시가 비트코인을 개발합니다. 왜 이러한 금융위기들이 끊임없이 발생하는 것일까요? 돈이 집중되어 있고 돈의 통제력, 발행권, 그리고 정보가 집중되어 있기 때문입니다. 가끔 암호화폐 역시 너무 집중된 것 아니냐는 질문을 받습니다. 그러나 기존의 시스템과는 비교할 수 없이 모든 면으로 더욱 탈중앙화되어 있습니다.

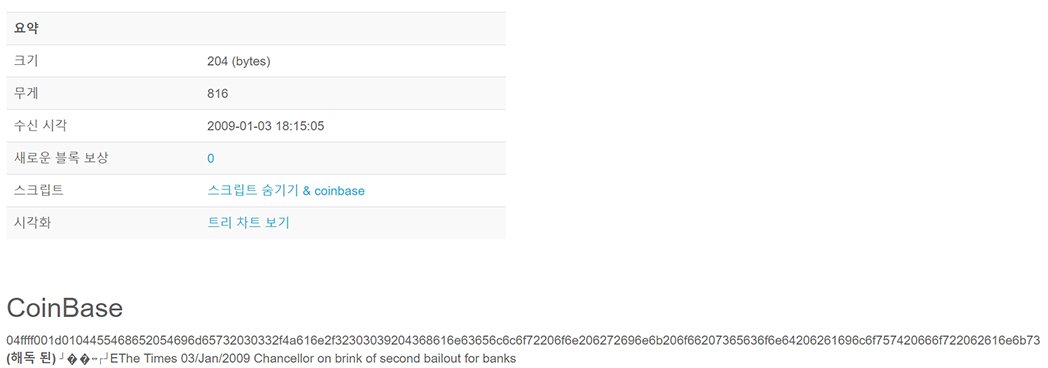

위 사진은 비트코인의 첫 블록(제네시스 블록)의 정보입니다. 사토시는 이 제네시스 블록에 한가지 암호화 메시지를 남겨 놓았습니다. 해독된 메시지는 아래와 같습니다.

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”

더 타임즈의 2009년 1월 3일자 뉴스입니다. 은행에 대한 영국 재무장관의 2번째 구제 금융이 임박했다는 뜻입니다. 그리고 이 구제 금융은 실제로 승인됩니다. 사토시는 왜 2008년 글로벌 금융 위기 직후 비트코인을 내놓았을까요, 제네시스 블록에는 왜 이러한 메시지를 남겨 놓았을까요?

서브프라임 모기지 사태를 기억하시나요? 그 당시 월가만 금융 구제를 해주었고 정부는 양적완화라는 명목으로 인플레이션을 일으켜 가난했던 사람들의 돈의 가치는 점점 희석되었습니다. 이로 인해 대부분의 국민들은 경제 하층민이 되었습니다. 아래는 사토시가 한 말입니다.

“The central bank must be trusted not to debase the currency, but the history of fiat currencies is full of breaches of that trust.”

“중앙은행이 화폐의 가치를 지켜줄 것처럼 믿어지고 있으나, 신용화폐의 역사는 이러한 믿음에 대한 배신의 연속이었다.”

기존의 중앙은행은 통화량을 조절할 수 있습니다. 국가가 통화량을 조절할 수 있다는 것은 해당 통화의 가치 역시 조절할 수 있음을 뜻합니다. 국민들은 그 가치가 지켜질 것이라 믿고 저축했으나 국가가 양적완화와 같은 통화정책을 펼칠 경우 그 가치는 훼손됩니다. 물론 인플레이션이 발생할 경우 부자들이 보유한 법정화폐의 가치도 하락하는 것은 같습니다. 하지만 가난할수록 피해가 더 심합니다. 이유는 매우 간단합니다. 가난할수록 화폐 이외에 가치를 저장할 기회가 없기 때문입니다. 부자들은 집, 땅, 금, 유가물, 주식 등 여러 방법으로 자신의 자산을 관리합니다. 1923년 독일에서도 이러한 정책때문에 지폐가 휴지조각이 되었고 경제 파탄에 이르렀습니다. 최근 베네수엘라도 같은 경우입니다.

그렇다면 암호화폐의 발행량을 중앙에서 관리할 수 없어 생길 수 있는 디플레이션은 어떠할까요? 사실 디플레이션과 인플레이션에 대한 평가는 인플레이션을 지향하는 케인즈 경제학파냐, 디플레이션을 지향하는 오스트리아 경제학파냐에 따라 달라질 수 있습니다. 하지만 전 오스트리아 경제학파에 더욱 가깝기도 하고, 이와 상관없이 암호화폐가 실생활에서 쓰이게 된다면 디플레이션 문제는 해결될 것이라 봅니다. 암호화폐가 비트코인 하나였다면 문제가 될 가능성도 존재하지만, 암호화폐는 하나가 아닙니다. 사용처에 따라 필요로 되는 암호화폐가 다양하게 존재합니다.

사토시가 했던 여러 말들과 행동을 볼 경우 비트코인을 개발하게 된 이유는 크게 2가지입니다:

1.기존 금융 시스템의 불합리성

2.은행에 대한 불신

실제로 비트코인 백서를 보시면 현재 금융 시스템에 대한 불신을 엿볼 수 있습니다. 사토시는 중간에 은행과 같은 제3자인 신용기관이 없어도 거래할 수 있는 시스템을 만들기로 합니다. 비트코인은 세계 어느 곳이나 인터넷이 되는 곳이라면 중앙기관없이 결제가 가능합니다. 기존의 법정화폐와 같이 한 국가의 정치, 경제, 안보 등 여러 이슈에 휘둘리지 않습니다.

발행량 조작 혹은 통화량 증가율에 대한 조절 역시 불가능합니다. 총 발행량은 2,100만개이며 현재 약 1,700만개가 유통중입니다. 바로 이 “탈중앙화(Decentralization)”가 비트코인의 핵심입니다. 미국은 재정적자와 무역적자에서 벗어나기 위해 양적완화와 같은 통화정책을 통해 달러 발행을 늘렸습니다. 그러나 이러한 정책은 임시방편일 뿐입니다. 사토시가 원하던 비트코인은 기존의 금융 시스템으로부터 벗어나 탈중앙화된 통화를 만드는 것이었습니다. 그러나 현재 비트코인은 법정화폐에 의존하고 있습니다.

기존의 금융 세력들은 이 비트코인에 대한 두려움 때문인지 통제력을 갖고 싶어 합니다. 비트코인은 2017년 말 선물거래소에 상장이 되었으며 ETF 승인 역시 대기 중입니다. 물론 승인될 경우 단기적으로 시세가 올라갈 수는 있습니다. 그러나 기존의 금융 시스템 안에서 비트코인이 통제될 뿐입니다. 사토시가 원하던 비트코인은 법정화폐에 의해 그 가치를 평가받는 것이 아닙니다.

실제로 비트코인은 금융시장에 대한 불신과 불안감이 커져갈 때 가격이 상승했습니다. 왜 그럴까요? 자신들이 열심히 모은 법정화폐가 휴지조각이 될 수 있다는 생각 때문입니다.

4. 법정 화폐로부터의 탈중앙화

A. 암호화폐의 가치에 대한 인식

작년 초까지만 해도 대부분의 사람들은 블록체인은커녕 비트코인도 몰랐습니다. 지금은 어떨까요? 많은 사람들은 블록체인이 분산 원장 기술이라는 기본적인 개념을 이해하고 있으며, 비트코인을 들어보지 못한 사람은 없을 겁니다.

“1 BTC = ???? KRW”

현재 비트코인 1개의 시세는 원화로 약 700만원 정도입니다. 암호화폐 생태계는 현재 기존의 법정화폐에 의존하고 있습니다. 사람들은 비트코인을 이야기할 때 대부분 시세에 대해 먼저 이야기를 꺼냅니다. 그리고 그 시세를 측정하는 단위는 기존의 법정 화폐입니다. 암호화폐의 가치를 법정화폐 시세로 평가하다 보니 “시세가 곧 기술력이다”라는 말까지 나옵니다. 비트코인이 2,000만원이 되든 4,000만원이 되든 이러한 인식이 바뀌지 않는 한 암호화폐의 가치 변동에 대한 공격은 끊이지 않을 것이며 혁명은 이뤄지지 않습니다.

“1 BTC = 1 BTC”

위에서 언급된 바와 같이 현재 비트코인의 가치는 법정 화폐에 의해 정해지고 있습니다. 하지만 암호화폐는 암호화폐 그 자체로써의 가치를 얻게 될 때 진정한 가치가 생길 것입니다. 비트코인 1개는 비트코인 1개이고 스팀 1개는 스팀 1개로 인식되어야 합니다. 그럼 이 자체 가치를 어떻게 얻어야 할까요? 조금 뒤에 자세히 얘기해보겠습니다.

사람들은 흔히 비트코인을 포함한 암호화폐가 가치를 저장하는 수단이라 말합니다. 사람들이 말하는 이 가치는 바로 법정 화폐를 뜻합니다. 암호화폐가 법정 화폐의 가치를 저장하는 수단으로, 또는 시세 차익을 얻는 투자의 개념으로 지속될 경우 암호화폐의 미래는 어둡습니다. 위에 그림에서 볼 수 있듯 사람들은 암호화폐를 법정화폐로 사고 팔기만 원할 뿐, 이해하려 하지 않습니다.

중앙화된 시스템이 싫어서 탈중앙화 사상이 내제된 블록체인의 미래를 바라지만 나는 암호화폐로 돈을 벌기 위해 이 시장에 들어왔다? 어불성설입니다. 현재의 법정화폐 역시 말도 안되지만 사용자가 있기에 가치가 있습니다. 그러나 현재 암호화폐를 보유 중인 사람들은 대부분 투기 목적으로 들고 있을 뿐입니다. 이러한 생각을 가진 사람들이 늘어날수록 이 시장은 점점 더 법정화폐에 의존할 것이며 천천히 퇴보할 겁니다.

B. 암호화폐의 변동성

저는 비트코인과 이더리움 등 블록체인 플랫폼을 제외하고 토큰 이코노미가 구현되어 실제로 돌아가는 유일한 블록체인 기반 서비스가 스팀잇이라 생각합니다. 현재 한국 스팀잇 커뮤니티 내에서 스팀페이가 매우 핫합니다. 저도 이곳 저곳에서 애용하고 있고 현재까지 사용해본 암호화폐 결제 툴 가운데 가장 편리하게 사용하고 있습니다. 컨텐츠 생성자들은 스팀잇에 글을 게시하고 그 글을 통해 스팀달러로 보상을 받으며 그 스팀달러로 현실 세계의 상품을 구매할 수 있습니다.

.jpg)

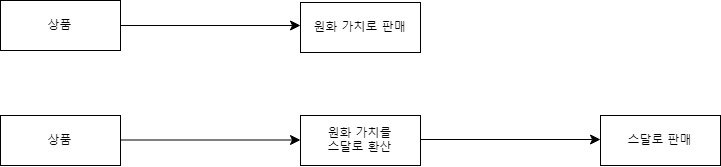

위 사진은 기존의 상품 거래와 스팀페이의 상품 거래를 나타내는 표입니다. 예를 들어 A라는 상품이 있다고 합시다. A라는 상품의 현재 시세가 1,000원인데 만약 A의 상품 가치가 상승하거나 화폐의 가치가 하락할 시 A는 1,200원에 팔릴 수도 있습니다. 기존의 상품 가격은 해당 상품의 가치, 그리고 법정 화폐의 가치에 영향을 받습니다. 그러나 스팀달러인 경우 상품의 가격은 상품의 가치, 법정 화폐의 가치 그리고 스팀 달러의 법정 화폐 환산 가치에 영향을 받습니다.

암호화폐가 주로 공격을 받는 가장 큰 약점 중 하나가 바로 위와 같은 이유로 발생하는 변동성입니다. 2017년 7월, 월스트리트저널 리포터인 폴 비냐(Paul Vigna)는 비트코인의 거래비용 증가하고 있으며 가격의 변동이 너무 커 비트코인을 화폐로 사용할 필요가 없어질 것이라 밝혔습니다. 어제는 이더리움 1개로 한 상품을 살 수 있었는데, 오늘은 동일한 상품을 구입하기 위해 이더리움 2개를 지불해야한다? 사용하고 싶은 마음이 들지 않습니다.

현재 스팀페이가 사용될 수 있는 이유는 무엇일까요? 스팀달러를 법정 화폐로 바꿀 수 있기 때문입니다. 만약 스팀달러를 원화로 바꾸지 못한다면 사람들이 스팀달러를 받을까요? 스팀달러뿐만이 아닙니다. 최근 비트코인 등 암호화폐를 받는 상점들이 늘어나고 있는데 이러한 암호화폐들을 법정 화폐로 바꾸지 못한다면 계속 받을까요? 아마 대부분 그렇지 않을 겁니다. 그 이유는 무엇일까요? 법정화폐의 가치가 담기지 않은 암호화폐를 현재 사용할 곳이 없기 때문입니다. 이러한 이유로 현재 많은 블록체인 프로젝트들이 자체 생태계를 구축하기 위해 매우 큰 노력을 하고 있습니다.

C. 암호화폐는 투자가 아니다

많은 사람들이 스스로를 암호화폐 투자자라고 칭하며 시세가 떨어지면 해당 프로젝트를 무분별하게 욕하고 있습니다. 그리고 투자자들을 위해 왜 시세 방어를 하지 않냐 따지고 있죠. 투자라 함은 미래의 수익을 위해 현재의 자금을 지출하는 것을 뜻합니다. 현재는 암호화폐를 통해 법정화폐의 이익을 볼 수 있으니 스스로 투자라 칭할 수는 있겠습니다.

그러나 특정 회사의 소유권을 뜻하는 시큐리티 토큰을 제외한 유틸리티 토큰 혹은 블록체인 플랫폼 프로젝트팀들이 토큰 홀더들을 투자자로 볼 필요는 없습니다. 법정화폐를 통해 암호화폐를 구입한 것은 전적으로 매수자의 선택입니다. 그들도 애초에 자신들이 만든 토큰을 생태계에서 사용하길 바라며 개발한 것이지 시세 차익을 얻길 바라며 개발한 것이 아닙니다. 따라서 프로젝트 팀들은 홀더들이 보유한 암호화폐와 해당 암호화폐 그 자체로써의 가치를 지키려 노력할 뿐 암호화폐의 법정화폐 환산 가치를 지키기 위해 노력하는 것이 아닙니다.

한국은행은 “가상화폐는 가치 변동이 매우 크고 화폐 통용의 법적 강제력도 없어 단기간 안에 (기존 화폐처럼) 광범위한 수용성을 보유하는 것은 쉽지 않다”며 “현금과 신용카드 등과 비교해 수수료와 처리시간 등의 거래비용과 가치의 안정성 측면에서 경쟁력이 낮다”고 밝혔습니다. 그냥 답답할 뿐입니다. 암호화폐는 기술적으로도 사상적으로도 기존의 금융 시스템과는 완전히 다릅니다. 기존의 금융 시스템을 엎어 버리는 기술과 사상입니다. 하지만 사람들은 기존의 금융 시스템을 베이스로 블록체인 기반의 암호화폐를 평가하려 합니다. 어쩌라는 건지 모르겠습니다.

5. 현재 암호화폐 생태계의 문제점

현재 암호화폐 생태계에는 크게 3가지 문제점이 존재합니다.

- 기술적

- 편의성

- 퀄리티

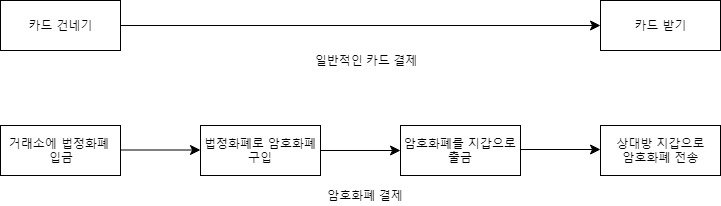

확장성 등 블록체인의 기술적 한계에 대한 글은 이미 많습니다. 저는 더욱 근본적인 문제점들에 대해 얘기해볼까 합니다. 지금 사람들이 왜 블록체인 기반의 암호화폐를 쓰지 않을까요? 답은 매우 간단합니다. 쓸 만하지가 않아서 입니다. 일단 저희가 한달에 수십 수백 번 하는 결제에 대해 생각해 봅시다.

위 표는 일반적으로 저희가 사용하는 카드 결제 과정과 암호화폐 결제 과정을 보여줍니다. 현재 할머니 할아버지분들도 카드 결제를 할 줄 모르는 분들은 없습니다. 카드를 건네고 받기만 하면 됩니다. 암호화폐를 생각해봅시다. 일단 암호화폐를 획득할 수 있는 첫 채널인 거래소조차 어려워하시는 분들이 생각보다 많습니다. 이 글을 읽으시는 분들은 이해가 안 가시겠지만 암호화폐 거래소 사용 방법에 대한 강의를 돈을 받고 하는 곳도 많습니다.

거래소 단계를 통과했다고 합시다. 이제 암호화폐를 전송해야 합니다. 그러나 한가지 산을 더 넘어야 합니다. 0xe91fob… 이와 같은 숫자와 알파벳으로 이뤄진 긴 주소를 사용해야합니다. 여기서 글자 하나라도 잘못 빠지는 순간은 생각하기도 싫습니다. 스팀잇의 경우 닉네임으로 조금 더 편리해졌다고 하지만 기존의 송금보다 복잡한 것은 사실입니다. 스마트폰의 경우 처음엔 나이가 많으신 분들은 적응에 힘들어 하셨습니다. 하지만 지금은 대부분 다 쓰시죠. 물론 어느 정도의 노력도 필요로 됩니다. 그러나 현재 암호화폐의 사용법은 너무 복잡한 것이 사실입니다.

대중들에게 블록체인은 미들맨이 없어 수수료를 줄일 수 있다고 알려져 있습니다. 중개 수수료가 없어지는 것? 당연히 좋습니다. 그러나 일반인들이 수수료 조금 아끼겠다고 기존의 편리함을 버릴 것 같지는 않습니다.

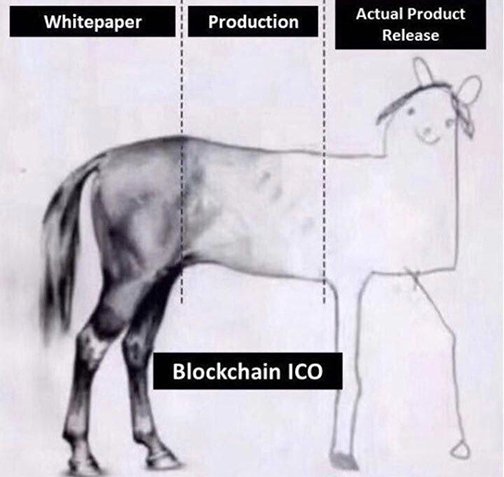

요즘 커뮤니티에서 자주 돌아다니는 짤입니다. 공감이 안 갈래야 안 갈수가 없습니다. 요즘 ICO 백서들을 보면 자신들이 세상을 바꿀 수 있을 것처럼 말합니다. 이해합니다. 그래야 모금이 많이 되니까요. ICO가 끝난 이후 프로젝트 진행 과정이 공개됩니다. ICO 참여자들은 할 말을 잃습니다. 시간이 흐른 후 결과물이 공개됩니다. ICO 참여자들은 웃음이 납니다.

현재 암호화폐를 사용할 서비스가 없습니다. 이 글을 쓰는 지금도 수많은 새로운 dApp 프로젝트 팀들이 생겨나고 있습니다. 그리고 현재 ICO를 끝내고 암호화폐가 분배된 프로젝트만 1,000개가 넘습니다. 그 1,000개가 넘는 탈중앙화 서비스들 가운데 현재 써보고 싶은 것? 개인적으로 한 개도 없습니다. 그만큼 프로젝트의 퀄리티가 매우 떨어지며 사용하기가 기존의 서비스에 비해 매우 불편합니다.

이렇기 때문에 기존의 인프라와 서비스를 보유한 기업들의 Reverse ICO가 최근 트렌드입니다. 아무 것도 없는데 수백억을 모금하고 쓰레기 수준의 결과물을 내놓던 사람들 혹은 모금액을 먹고 나르던 사기꾼들에게는 달갑지 만은 않은 소식일 겁니다. 암호화폐가 일상생활에서 자리잡기 위해서는 일반인들이 dApp을 사용하면서도 블록체인 기반의 서비스를 사용하고 있다는 것을 모를 만큼 높은 퀄리티의 dApp들이 나와야 할 것입니다. 일상생활에서 사용할 수 있는 만한 수준의 dApp이 나와야 암호화폐를 그때서야 법정화폐 환산 가치가 아닌 그 자체로서의 실질적인 가치와 활용가치로 평가할 수 있을 겁니다.

최근 암호화폐의 변동성을 줄이고자 법정화폐에 페깅(pegging)된 스테이블(stable) 코인들이 나오고 있습니다. 현재로선 암호화폐 변동성을 줄일 수 있는 좋은 프로젝트라고 생각하나 결국엔 없어질 것이라 생각합니다. 법정화폐에 의존하여 안정성을 높이는 것은 임시방편일 뿐입니다. 법정화폐의 거품이 꺼질 경우엔 어떻게 될까요?

현재 암호화폐를 쓰지 못하는 이유가 또 무엇이 존재할까요? 유동성 함정에 있습니다. 유동성 함정이란 화폐를 쥐고 사용하지 않아 통화가 경제 내에서 돌지 않게 되고 자연히 소비와 투자가 증가하지 않는 현상을 뜻합니다. 현재 암호화폐는 법정화폐에 의한 가치 변동성이 매우 큽니다. 그 가치가 오를 것이란 희망으로 흔히 ‘존버’하는 사람들이 대부분입니다. 그로 인해 통화가 생태계 내에서 원활히 돌지 않습니다.

지금은 딱히 사용할 만한 사용처가 없으니 괜찮습니다. 하지만 확실한 킬러 dApp이 나왔을 시 법정화폐 환산 가치만 신경 쓸 것이 아니라 실제로 사용할 준비가 되어 있어야 합니다. 그때 DEX에서의 암호화폐 가치는 법정화폐 환산 가치가 아닌 실제 수요와 공급으로 평가받을 것입니다. 화폐는 누군가가 그 가치를 보장해주는 것이 아닙니다. 화폐는 가치 저장의 수단보단 가치 교환의 수단으로 쓰일 때 더욱 그 가치를 인정 받습니다.

6.중앙화된 탈중앙화

최근 바이낸스는 DEX 해커톤 기획을 발표했습니다. 그러나 현재 분산형 거래소(Decentralized exchange, DEX)는 비효율적이며 일반 유저들이 사용하기엔 복잡합니다. 그에 따라 분산형 거래소의 유동성은 매우 적습니다. 하지만 많은 분들이 DEX의 미래에 대해 기대하고 있습니다. 현재 중앙화 거래소에는 해킹, 입출금 중단과 같은 너무 많은 문제점들이 존재하기 때문입니다.

“I definitely personally hope centralized exchanges burn in hell as much as possible.” – Vitalik Buterin

최근 이더리움의 창시자 비탈릭은 중앙화 거래소에 대해 맹비난했습니다. 상위 일부 중앙화 거래소의 행동들이 기존의 금융 시스템과 크게 다르지 않기 때문입니다. 그러나 현재의 DEX는 거래를 검증하고 기록하는 데 더욱 많은 컴퓨팅 파워를 요구하고 그로 인해 중앙화 거래소와 비교하여 매우 느리며 더욱 높은 수수료가 발생됩니다.

거래는 오더가 네트워크에 전송됨에 따라 체결됩니다. 네트워크 리소스가 각 오더를 진행시켜야 하기 때문에 수수료를 발생합니다. 오더 수수료 역시 여타 네트워크와 같이 네트워크 활동량에 따라 조율됩니다. 오더 수수료는 네트워크에 제출됨과 동시에 발생하고 오더는 거래가 성사되기 이전에 언제든 취소 가능하며, 이 또한 네트워크에 대한 새로운 메시지로 간주되기 때문에 네트워크 수수료가 발생합니다. 모든 활동에 수수료가 붙습니다.

그러나 이와 같은 문제점들은 기술이 발전하고 on-chain과 off-chain의 활용, 그리고 UX/UI적 측면이 발달되면 해결될 문제입니다.

DEX의 가장 큰 문제는 암호화폐를 바라보는 대중들의 시각에 있습니다. DEX는 암호화폐와 암호화폐 간의 거래를 지원합니다. 현재 일반인들이 암호화폐를 거래하는 가장 큰 이유가 무엇일까요? 네 맞습니다. 시세 차익을 통해 얻는 법정화폐의 이익 때문입니다.

개인적으로 DEX는 꼭 있어야할 서비스라고 생각합니다. 기존의 중앙화 거래소에 비해 매우 안전하기 때문입니다. 기존의 중앙화 거래소는 은행과 같습니다. A가 이더리움 10개를 구입했다고 해도 진짜 이동되는 것은 이더리움 10개가 아닌 이더리움 10개를 구입했다는 기록만 남을 뿐입니다. DEX는 중개자 없이 P2P로 거래되며 암호화폐가 집중 보관되지 않습니다. 개인이 자신의 자산을 관리하며 개인키가 제3자에게 공개되지 않는 한 스마트 계약 상에서 안전하다 볼 수 있습니다.

단, dApp의 수준이 올라가 서비스가 활성화되고 실제로 토큰 이코노미의 생태계가 구축되어야 가능할 것이라 봅니다. DEX에서도 당연히 차익 거래가 있을 수 있습니다. 하지만 DEX의 목적 가운데 하나는 암호화폐와 암호화폐 간의 거래를 원활히 해 줌에 있습니다. 나는 지금 ETH가 필요한데 제 지갑엔 NAS가 있습니다. 때마침 ETH를 보유한 다른 사람이 NAS가 필요하면 거래가 성사됩니다. 시세 차익을 아닌 진짜 필요한 사람들이 거래를 해야 합니다. 하지만 아직까지 쓸 만한 서비스가 없는 이유로 보안을 많이 신경쓰지 않는 한 DEX를 쓸 이유가 없습니다.

7.마치는 말

사람들이 가끔 묻습니다.

“비트코인 시세가 1억이 가면 그 거래 수수료는 어떻게 감당하나요?”

“이더리움 10년 존버하면 1,000만원 갈까요?”

“자식한테 물려줘서 저 죽으면 팔아서 쓰라고 해야겠네요.. 그땐 떡상해있겠죠..?”

비트코인이 1억 혹은 그 이상, 이더리움이 1000만원 혹은 그 이상, 이런 시대가 온다면 그 뜻은 이미 블록체인 혁명이 이뤄져 있을 때라고 봅니다. 사람들은 일상 생활에서 암호화폐를 현재의 법정화폐와 같이 자유롭게 쓸 수 있을 것이고 더욱 보편화되어 있을 겁니다. 그런데 왜 굳이 법정화폐로 바꿔 다시 기존의 금융 시스템 하에 지배받길 원하십니까? 그때까지 암호화폐의 가치가 법정화폐로 평가받을 거라 생각하시면 오산입니다. 암호화폐가 법정화폐로부터 벗어나지 못하면 암호화폐는 가치가 없습니다. 기존 금융 시스템의 지배하에서 계속 있을 것이며 금융 위기는 멈추지 않습니다.

탈중앙화 사상과 블록체인 기반의 미래를 진정으로 바라는 분들이라면 저와 비슷한 생각을 갖고 계실 겁니다. 하지만 전 이 생각을 저와 다른 생각을 갖고 계신 분들에게 강요하고 싶지는 않습니다. 기존의 시스템이 편하신 분들 혹은 더 옳다고 생각하시는 분들은 기존의 시스템 안에서 그대로 생활하시면 되고, 이런 세상을 꿈꾸는 분들은 꿈을 실현시키기 위해 노력하면 됩니다.

저는 개인적으로 암호화폐를 시세 차익의 용도로 구입하여 법정화폐의 손해를 본 분들이 신세 한탄하는 것을 이해하지 않으며 오히려 이 생태계의 발전에 해가 된다고 생각합니다. 하지만, 물론 이전에 말했던 바와 같이 암호화폐 생태계가 발전하고 자리를 잡기 위해 기존 금융 자금의 도움이 필요한 것은 맞습니다. 그리고 현재 이 시장을 지탱하고 있는 것도 투기 자본이 맞습니다.

이 글은 암호화폐가 지금 당장 기존의 금융 시장으로부터 벗어나야 한다는 주장이 아닙니다. 암호화폐가 법정화폐의 영향을 받지 않기 위해선 일단 기존 법정화폐 자금이 암호화폐 시장으로 유입되어야 합니다. 기존 자본의 힘으로 시장이 성숙해질 경우 비로소 스스로 자체적인 시장으로 성장할 수 있는 힘이 생깁니다.

기존의 법정화폐로부터 벗어나기 위해선 우선 암호화폐의 실질적인 가치가 있어야합니다. 실질적인 가치가 생기면 인식도 자연히 바뀔 수 있지만, 저는 그 실질적인 가치가 생기기 이전에 암호화폐를 바라보는 대중들의 인식이 먼저 바뀌어 그 시점이 도래했을 때 그것을 받아들일 준비가 되어야 한다고 생각하는 주의입니다. 하지만 무엇이 우선이 되어야할 지는 그리 중요하지 않습니다. 결국 바라는 바는 같으니까요. 각자 생각하는 방식으로 같은 결과를 위해 노력하면 됩니다.

제가 지금까지 말한 모든 것이 참 허황되 보일 수도 있습니다. 당연한 겁니다. 역사상 모든 혁명은 불가능해 보였습니다. 그래서 혁명이라 일컫는 것입니다.

프랑스 혁명 당시 프랑스의 봉건주의를 추종하던 이들은 이를 반란이라 불렀습니다. 하지만 혁명은 성공했고 그 당시 프랑스 난을 일으켰던 사람들은 자신들이 쓴 역사를 스스로 혁명이라 칭할 수 있는 힘이 생겼습니다. 저를 포함한 많은 분들이 블록체인 기반의 탈중앙화 세상을 꿈꾸고 이루기 위해 노력합니다. 시간이 흐른 뒤 반란으로 기록되기 보다는 혁명으로 부를 수 있기를 희망합니다.

“I prefer dangerous freedom over peaceful slavery.” – Thomas Jefferson

감사합니다.

References:

Graeber, D. (2014, March 18). The truth is out: Money is just an IOU, and the banks are rolling in it | David Graeber. Retrieved from https://www.theguardian.com/commentisfree/2014/mar/18/truth-money-iou-bank-of-england-austerity

(2012, May 01). 97% Owned - Economic Truth documentary - Queuepolitely cut. Retrieved from www.youtube.com/watch?v=XcGh1Dex4Yo

E. (2015, October 01). EBS 다큐프라임 자본주의 제1부 돈은 빚이다. Retrieved from www.youtube.com/watch?v=0LYMTsj_eqc&t=8s

'Stop Trying to Create Money!': BIS Chief Carstens on Cryptocurrency. (2018, July 05). Retrieved from https://www.ccn.com/stop-trying-to-create-money-bis-chief-to-cryptocurrency-developers/

Political Blindspot. (2017, December 15). Retrieved from http://jeffteza.com/why-your-biggest-political-blindspot-is-not-understanding-how-government-economics-differ-from-yours/

R/dogecoin - Why I believe Dogecoin will overtake the U.S. Dollar: History! (n.d.). Retrieved from https://www.reddit.com/r/dogecoin/comments/45ib2b/why_i_believe_dogecoin_will_overtake_the_us/

Hanno Beck, Urban Bacher, Marco Hermann. (2017) Inflation. Frankfurter Allgemeine Buch.

사실 글이 너무 길어 미처 담지못한 내용들이 많습니다. 다음에는 이러한 의견들을 뒷받침 해주는 글로 찾아뵙겠습니다.

By 류짬 of COSINT

COSINT 팀이 궁금하신 분들을 위한 소개글 바로가기: https://bit.ly/2IkyeZM

오늘 하루도 마무리 잘 하시길 바랍니다.

- COSINT에 게시되는 포스트를 통해 모아진 모든 스팀과 스팀달러는 불우 이웃에 기부하거나 스팀잇 발전에 기여하는 스티미언분들 혹은 밋업에 후원하고 있습니다.