昨天微信群里的小伙伴讨论了消费贷,还有人提到可以用消费贷投机买房的事情。的确现在各种广告层出不穷,连银行都开始打电话推销消费贷款: 先生您好,我们最近优惠活动,可以借您一笔金额三十万的现金

呸!老子不缺那个钱

其实消费贷不是新鲜事物,中国古代就有九出十三归的说法,Payday Loan在美国的名声也是臭大街。

最近有一家在美国上市的公司上市当天市值就破百亿美元,引爆了金融圈的各种关注,但是它每个毛孔都滴着血和肮脏的东西。

为什么它这么能挣钱呢?

趣店的主营业务收入就是现金贷。

所谓“现金贷”,指的是小额现金贷款业务,为用户提供短期资金借贷,用于日常消费。具有方便灵活的借款与还款方式,以及实时审批、快速到账的特性。

看起来和信用卡很类似对吧?

给大家举个例子,官网为了隐藏信息,都不会写出利率,只能下载app

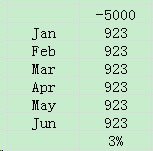

在APP中借款5000元一个月,还款5150

看看昨天的例子,比银行黑心多了吧?

再看看借款半年,用IRR算一下就知道

实际年利率 3%*12=36% 和国家借贷红线利率一样。但实际各平台还打着管理费的借口收取更高的费用。之前趣店曾经曝出“天价滞纳金”,每天的滞纳金是未还金额的1%,只需要100天,罚金就滚动到和本金一样多。说白了,这个行业就是传统小贷高利贷生意全面互联网化,并开始线上线下同步蔓延。

马克思在《资本论》第二十四章“所谓原始积累”第六节的写作注释中,引用的英国经济评论家邓宁格《工会与罢工》文中的句子说过这样一段话:

一有适当的利润,资本就胆大起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;有100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。

中堂大人沾沾自喜的互联网普惠金融原意应该是美好的,但是事实恰恰相反。

动动脑子仔细想想什么人才会去借高利贷呢?

连家人和朋友的钱都借不出还不上的人。

正是因为这些人在别的地方借不了钱才走投无路承担高利息啊。

银行又不是傻子,肯定不会贷款给信用不良的借款人,这时所谓的民间金融就会改头换面出现,与你签订魔鬼的合约,你兴高采烈拿着到手的钱转身而去,却不知魔鬼正在放声狂笑。

你觉得钱还不上不是大事?Naive!

如果你是学生,魔鬼告诉你的老师,找你的父母,扣你的毕业证,你还不还?

如果你是女人,魔鬼都不需要抵押,只要一个裸贷身份证,实在还不上,你不是还有身体吗?

如果你是男人,魔鬼会天天骚扰你的家人朋友甚至通讯录的每一个人。你做企业的难道不怕客户知道你还不上钱吗?这样还不够的话就去卖房还债,沿街乞讨,向人下跪吧。

你这个老实人是经不起这些折腾的,他们会乖乖还钱,高利息双手奉还。

剩下的违约者怎么办呢?坏账了也不要怕,因为前面的利息已经TMD足够高了。

我只管赚钱赚到手软,哪管事后洪水滔天。

再不监管的话15年股灾或者08年次贷危机的盛况又会重现了,想想当年是谁无视信用主动塞钱给你买房子加杠杆炒股?最后你亏得一塌糊涂,人家挣得盆满钵满。历史总是不停重复自己。而最后沉沦深渊的只有你。

之前的文章里发现有的同学虽然日常用卡但还是欠缺基础知识。有的人习惯用完卡后直接还款,这样虽然方便,但是并没有利用好免息期,丧失了信用卡的优势。为了大家能够最大化刷卡的回报,有必要了解一些基础知识。

Image Credit to pixabay

首先学习两个日期:帐单日和还款日

账单日:简单说就是银行每月定期对你信用卡账户当期发生的各项交易,并计算出总欠款、最小还款额、利息等进行汇总结算,可以知道你应该还银行多少钱。

还款日:从账单日起至到期还款日之间的日期叫作免息还款日,到还款日时我们要还的是账单日之前的所消费的产生金额。只要在还款日之前全额还款了那就不用支付利息。

那么什么是信用卡免息期呢?顾名思义免息期就是信用卡消费的金额可以享受免收利息的时间段。

最长免息期:一般来说在账单日的第二天消费就可以享受最长的免息期。

最短免息期:如果账单日当天消费,那么当月的还款日就得还钱,享受的就是最短免息期。

一句话:在帐单日后一天刷卡,免息期最长,在帐单日前一天刷卡,免息期最短。

以我10月份的账单为例,账单日是10月5日,还款日是10月25日,这里指的就是我10月份的账单,实际上它记录的是10月5日往前倒推一个月的消费账目,也就是9月5日至10月4日期间的消费账目。而这些钱,规定了你要在10月25日前还清,否则次日起就会计息。那么从9月5日至10月25日这段时间就称之为最长免息期,可以享受50天的最长免息期,而后9月5日至10月25日每一天的免息期就依次减少一日,10月5日当天的消费享受的则是最短免息期21日。

各家银行的最长免息期规定也不尽相同。为了保险起见建议大家把大额的消费尽量放在账单日后一天,就能轻松享受长约50天的免息期,节省的资金放在理财里面也能挣个盒饭钱。

注意以下三种情况会产生利息!

1 账单未全额还款不享受免息期

如未按账单全额还款将不享受免息期。从交易记账日起按规定利率全额计收利息,并按月计收复利。最低还款是不产生费用的,但只还最低还款额,就不能享受免息期了,会按照当月账单全额计息,直到你把欠款全部还清为止。算一算年化,你懂的!

如还款金额低于最低还款额,除了没有免息期,还会产生滞纳金呢!

2 未按时还款不享受免息期

如未在最后还款日前按时还款将不能享受免息期,从交易记账日起按规定利率全额计收利息,并按月计收复利。

3 透支取现不享受免息期

如透支取现,将不能享受免息期待遇,从透支取现记账日开始计息,并按月计收复利,还将产生取现手续费。

Originally published at https://steemit.com Thank you for reading my post, please feel free to FOLLOW and Upvote @luneknight which motivates me to create more quality posts and share with you.

原创首发于 https://steemit.com,非常感谢阅读, 欢迎FOLLOW和Upvote @luneknight