이전 글 바로가기

[초보를 위한 파생상품 이야기] 1. 선물이 뭘까?

지난 포스팅에서 우리는 CME 그룹의 BTC 선물 거래와 관련하여, 그리고 크리스마스를 맞아 우리의 등짝을 성히 지켜줄 선물에 대해서(?) 잠깐 이야기 해보는 시간을 가졌습니다. 간단하게 다시 짚어보자면, 선물이란 "누가 언제 무엇을 어떻게 거래하겠다는 데 대한 보증된 권리를 거래하는 것이다."라고 정의했었죠.

이 선물 거래는 한번 체결되면 중간에 무르기가 안됩니다. 가격의 등락으로 인해 누구 한 사람이 고자가 되건 말건 무조건 집행해야 하는게 선물 거래의 특징입니다. 또한, 선물은 현물이라는 '기초 자산'의 변동에 영향을 받는 상품이라는 점 역시 기억해두신다면 옵션과 파생상품의 개념을 이해하시는데 보다 큰 도움이 되실 것입니다.

우리는 인생을 살아가면서, 많은 결정을 내리게 됩니다. 직장인들 최고의 난제인 '오늘 점심 메뉴는 뭘 하지?'부터 '오늘은 칼퇴를 할까 눈치를 보면서 버틸까?'와 같은 것들이 있겠네요. 상품으로서의 옵션은 이 개념에서 시작합니다. '선택'을 할 수 있는 '권리'를 거래하겠다는 것이 옵션의 시작입니다. 물론 예를 든 위의 질문에서야 메뉴의 결정 권리는 대부분 부장님에게 있을 것이고, 눈치를 보게 할지에 대한 결정권자 역시 마찬가지겠지만요(......)

중요한 것은, 만기일이 되었을 때 반드시 거래를 해야 하는 선물이나 스왑과는 달리 이런 권리는 포기가 가능하다는 점입니다. 옵션 보유자는 이런 선택권이 있으므로, 유리할 경우에는 거래 이행을 요구하고 불리할 경우에는 옵션이라는 권리를 행사하는 것 자체를 포기할 수 있습니다.

그렇다는 것은 이 권리 자체는 아무런 리스크가 없다는 것이 되겠죠? 그렇기에 시장에서는 '프리미엄'이라는 가격을 붙여서 이 권리를 거래하게 합니다. 그리고 이것을 우리는 '옵션 시장'이라고 부릅니다. 그리고 중요한 것은, 모든 거래가 마찬가지겠지만 옵션의 거래시에는 반드시 매수자와 매도자가 1:1로 대응되어야 합니다. 1단위의 옵션을 팔면 누군가는 반드시 1단위의 옵션을 사야 하는거죠.

무조건적인 1-1 거래가 발생하는 옵션 거래는 대표적인 제로섬 게임입니다. 누군가가 100원만큼의 이득을 보면, 반드시 다른 누군가는 100원만큼의 손해를 보게 될 수 밖에 없는 구조입니다. 물론, 아래에 다시 설명하겠지만 확률적으로는 행사 가격을 결정할 수 있는 옵션 매도자가 살짝 유리합니다.

옵션은 어떤 기초자산을 얼마의 행사 가격에 만기일의 시점에 어떻게(구분) 거래하겠다는 권리를 거래하는 것이다. 여기서 권리의 가격은 프리미엄이라 한다.

다시 한번 정리해보죠.

예를 들어 내년에 차를 한 대 뽑는다고 합시다. 제가 좋아하는 테슬라 S 모델로요. 하지만 지금 시점에서 당장 차를 사는 것이 아니라 옵션 거래를 한다고 가정해보죠. 여기서 차량은 '기초 자산'에 해당하게 됩니다. 사겠다는 의사표현은 옵션의 '구분'에 해당 할 것이고, 그 가격을 5BTC 라고 하면 그 5BTC는 '행사 가격'에 해당하게 됩니다. 1년 뒤 오늘은 '만기'가 될 것이고, 그 차를 사겠다는 증서의 가격이 '프리미엄'이 됩니다.

옵션 구성의 요소 : 기초상품, 행사가격, 만기일, 거래구분, 프리미엄

이게 헷갈리신다면 '아파트 분양권'을 생각하시면 매우 이해하기 쉬워집니다. 분양권 자체를 거래하는 것 말이죠. 여기서 아파트 값이 기초상품이 되는거고, 분양가가 행사가격, 분양권의 가격이 프리미엄이 되는겁니다.

굳이 하나를 더 덧붙이자면, 만기일 이전에 권리 행사가 가능한것을 '미국식 옵션'이라 하고, 만기일이 되었을 때만 권리를 행사할 수 있는 것을 '유럽식 옵션'이라고 합니다. 그리고 기초 자산이 특정 가격이 되면 사라지는 옵션을 KO(Knock-Out) 옵션이라 부르며, 특정 가격이 되면 발생하는 옵션을 KI(Knock-In) 옵션이라고 합니다.

이 옵션은 다시 콜 옵션과 풋 옵션으로 나뉩니다.

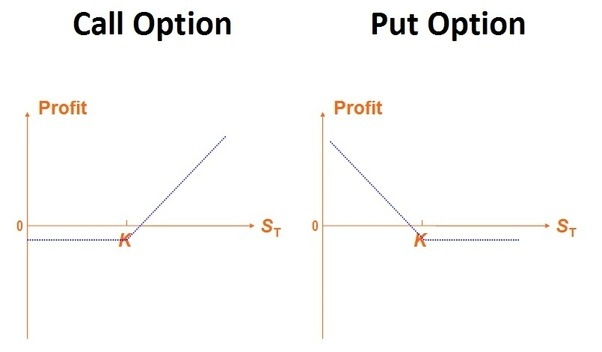

콜 옵션(Call Option)이란 만기 시 시장가격보다 행사가격이 낮은 경우를 말합니다. 쉽게 풀자면 콜 옵션을 매수하는 사람은 현물이 지금보다 가격이 오르는것에 배팅을 하는거죠. 콜 옵션을 매도하는 사람은 그 반대겠죠. 콜 옵션을 매입한 사람이 그 옵션에 대한 권리를 행사하면, 콜 옵션을 매도한 사람은 옵션 가격에 기초(혹은 파생) 자산을 반드시 매도해야 합니다.

여기서 콜 옵션의 수익은 (시장 가격) - (행사 가격)이 되고, 손익분기점은 그 수익이 옵션 구입 비용(프리미엄)보다 높아지는 시점이 됩니다.

풋 옵션(Put Option)이란 만기 시 시장가격보다 행사가격이 높은 경우를 말합니다. 현물이 지금보다 내리는 것에 배팅한 것입니다. 위와 같이 풋 옵션 매입자가 권리를 행사하면, 반드시 매수자는 옵션 가격에 기초 자산을 매입해야 합니다.

마찬가지로 풋 옵션의 수익은 (행사 가격) - (시장 가격)이고, 손익분기점은 콜 옵션과 동일합니다.

그런데 생각해보면 옵션을 산 사람은 자신이 손해가 된다면 어떤 경우에도 옵션 권리 행사를 취소해서 옵션 구매 가격인 프리미엄만으로 손해를 줄일 수 있지만, 옵션을 판 사람은 기초 자산의 가격이 달라지는 만큼 손해가 무제한으로 발생할 수 있게 됩니다. 그렇다면 왜 옵션을 파는 걸까요?

그것이 바로 옵션 가격의 조율입니다. 그 가격은 애널리스트 사이에서도 블랙박스라 불릴 정도로 복잡한 Black-Shores의 공식에 따라 정해지는데, 굳이 여기서 알아야 할 필요는 없고요. 중요한 것은 매도자는 일반적으로 기관 등 시장 정보를 잘 알거나 시장 흐름을 어느 정도 조절할 수 있는 사람이기 때문에 자신이 지지 않는 범위 내에서 옵션 행사가를 조율하여 판매한다는 것입니다.

그래서 옵션을 파는 사람들을 보고 '낙엽(옵션 매수자) 긁어 모으기', '개미핥기' 등에 비유하기도 하죠. 지지 않는 싸움을 한다고요. 물론 그러다 시장이 예측하지 못할 정도로 출렁여서 손해를 보게 된다면(=옵션이 내가격에 들어서 행사가 가능해지면)... 기관이 단체로 한강 가는거죠 뭐(-_-); 일전에 언급한 11/11 옵션쇼크때도 상당수의 기관이 파산했으니까요.

위 말만 들으면 세력들이 개미를 털어먹기 위해 나온 것이 옵션같지만, 원래 이 옵션이 나오게 된 것은 기초자산의 변동을 조율하고 위험을 회피하기 위한 용도에서 나왔습니다.

헷지의 어원은 이런 방어책, (구분용)벽이라는 뜻입니다.

그런 이유로 선물 거래와 더불어 옵션 거래는 현물 시장의 변동성을 조율하고, 변동성을 대신 가져오는 역할을 담당하게 됩니다. 헷지를 위한 옵션 전략 역시 다양한데요. 자산을 구매한 뒤 함께 풋 옵션을 사는 보호 풋(Protective Put)이나, 기초 자산을 매도한 뒤 함께 콜 옵션을 사는 방비 콜(Covered Call), 그 이외에 수탁 콜, 스트랭글, 스트래들 등 다양한 전략이 있습니다.

옵션 거래는 개인이 접하기에는 생각보다 쉽지 않고, 위험성 자체도 매우 높습니다. 게다가 기초자산의 변동성을 가져오는데다 소액의 증거금만으로 몇 배나 되는 고액을 움직이는 '레버리지'라는 특유의 제도 때문에 더욱 위험하지요.

그렇기에 이상현상이 발생할 경우 시장에 미치는 영향 역시 강력합니다. 지난 번 BTC의 급락 역시 콜 옵션들이 실물의 급락으로 강제로 청산되면서 발생한 연쇄 마진 콜로 인해 시장에 다량의 물량이 급격히 풀려났던 데서 출발했었지요.

오늘의 메이저 암호화폐 시장은 비슷비슷한 움직임을 보이고 있습니다. BTC가 12,000~14,000$ 사이에서, 아시아권 프리미엄이 여전히 높은 가운데 bitFlyer를 중심으로 한 일본쪽 프리미엄이 살짝 줄어든 분위기를 보이고 있습니다.

이런 가격 변화가 서서히 프리미엄이 맞춰져 가는 과정인지, 혹은 아시아 시장의 여전한 과열을 의미하는지는 아직은 확인할 수 없기에 저는 꾸준히 시장을 지켜볼 생각입니다. 보호 풋이나 방비 콜을 편하게 할 수 없는 현재 시장에서 함부로 데이트레이딩이나 스캘핑을 하는 것은 여전히 권장드리지 않으며, 시장의 큰 변동을 본 뒤 움직이는 것을 권장드립니다.

오늘도 모든 분들의 기다림과, 판단과, 결정과, 행동의 시간에 필요한 때를 위한 작은 행운이 있기를 마음 속 깊이 기도하겠습니다.