Geld?

Es gibt so viel wichtigeres im Leben: Freunde, Gesundheit, Familie!

Natürlich habt ihr Recht.

Ich würde auch lieber lautlachend Schmetterlinge im Park fangen, als mich dem schnöden Mammon zu widmen, das könnt ihr mir glauben.

Wenn ihr meinen ersten Post gelesen habt, gab es jedoch Umstände die mich veranlasst haben, mich trotzdem intensiver mit diesem Thema zu beschäftigen. Besser gesagt: Ich musste es. Doch auch mit einem dicken finanziellen Polster lohnt der Blick immer - versprochen.

Bis ich YNAB für mich entdeckt habe, lief meine persönliche Finanzplanung meistens so:

Mit meinem monatlichen Gehalt versuchte ich bestmöglich bis zum nächsten Zahlungseingang über die Runden zu kommen. Das funktionierte mehr schlecht als recht, obwohl ich immer schon gut verdient habe. Eigentlich logisch, denn kein Monat ist wie der andere. Einige Zahlungen werden monatlich fällig, wieder andere jährlich, manche sind sogar ungewiss oder schlicht nicht planbar. Überblick: Null! Frustlevel: Einhundert!

Eine praktikable Lösung musste also her. Nach unzähligen Versuchen meine Ausgaben zu erfassen und zu kontrollieren, bin ich bei

gelandet.

YNAB erfasst dabei nicht einfach die Zahlungen der Vergangenheit (wie die meisten anderen Hilfsmittel), sondern plant bzw. budgetiert alle anstehenden Ausgaben. Ausgaben, die man noch gar nicht auf dem Schirm hat, werden dabei berücksichtigt.

Doch der Reihe nach. Wie funktioniert YNAB?

Die Grundlagen

YNAB arbeitet mit 4 Regeln, die ihr kennen solltet:

1) Gib jedem Euro eine Aufgabe

Jeder Euro, der ‚rein‘ kommt, sei es Gehalt oder eine Steuerrückzahlung wird in eine Kategorie eingetragen. Es wird also der komplette Zahlungseingang budgetiert, bis das Budget wieder 0 Euro beträgt. Die Beträge in den Kategorien sollen nun bestenfalls reichen (vielleicht bleibt sogar war über!), bis die nächste Zahlung eingeht. Berücksichtigt in den Kategorien sind dann natürlich auch jährliche Ausgaben, die monatlich bespart werden. Die Einrichtung fand ich bereits sehr erhellend. Ihr werdet überrascht sein, welche Zahlungen das ganze Jahr über so anstehen. Das war ein guter Zeitpunkt für ein allgemeines Reinemachen: Was nicht notwendig war, flog raus und zwar rigoros - noch bevor der Vertrag sich verlängern konnte. Schon an diesem Punkt hatte sich YNAB für mich definitv rentiert.

2) Plane schlechte Zeiten mit ein

Wir kennen das alle: Wenn wir es am wenigsten gebrauchen können, streikt der Fernseher, zerbricht der Elfenbein-Rückenkratzer oder die Yacht braucht einen neuen Anstrich. YNAB möchte, dass wir auf solche Situationen vorbereitet sind und wir für solche Fälle Rückstellungen haben.

3) Flexibel reagieren

Dieser Punkt orientiert sich ganz einfach an der Realität. Aus 100 Euro geplanten Benzinkosten werden schnell 200 Euro, die Schwiegermutter wollte einfach öfter besucht werden als geplant. Wir erinnern uns an Punkt 1: Budgetiert haben wir bereits jeden Euro. Was also tun? Hier ist nun erlaubt, sich einer anderen Kategorie zu bedienen. Das Budget für den Kraftstoff wird erhöht. Die bedeutet nun leider auch, dass Budget einer anderen Kategorie verringert werden muss. Sorry ‚Feiern-Kategorie‘, diesen Monat musst Du mit 100 Euro weniger auskommen.

4) Einen Monat Puffer erarbeiten

Dies ist viel mehr ein Ziel als eine Regel. Und dieses Ziel kommt - vorausgesetzt ihr haltet euch an die ersten drei Anweisungen - schneller als ihr denkt. YNAB spornt unheimlich an, ‚im Budget‘ zu bleiben. Ganz im Gegensatz zu allen anderen Tools, die ich bisher getestet habe, hat man nie das Gefühl auf etwas verzichten zu müssen. Ein wohlig warmes YNAB-Feeling eben.

Die Software

Ursprünglich wurde YNAB als Windows-/Mac-Version veröffentlicht. Seit Ende 2015 wird YNAB jedoch nur noch als cloudbasierte Webversion vertrieben. Die daraus resultierenden ‚Glaubenskriege‘, welche Version nun die bessere sei, kann ich persönlich nicht ganz nachvollziehen. Ich nutze das neue YNAB seit Beginn und bin mit dieser Ausführung weiterhin absolut zufrieden. Da die Desktopversionen nur noch bis Ende des Jahres unterstützt werden, würde ich euch empfehlen, gleich mit der neuen Version zu beginnen. Die Kosten belaufen sich auf monatlich 5$.

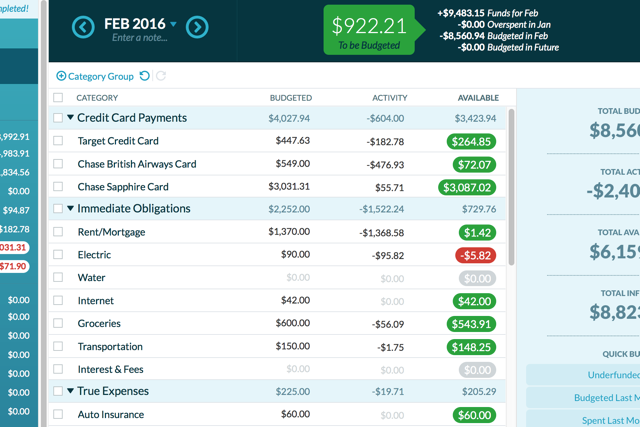

Woran erkennt ihr, dass es nicht mein Budget ist? Genau: Die Feiern-Kategorie fehlt

Als besonderes Highlight gibt es für die tägliche Erfassung der Ausgaben eine kostenlose iOS- und Android-App. Hier werden die Eingaben besonders bequem, da einmal erfasste Zahlungsempfänger (sagen wir ein bestimmtes Kaufhaus) durch Geolokalisierung sofort wiedererkannt werden. Zahlungen können so wirklich blitzschnell erfasst werden.

Die Webversion und die App bleiben dabei immer synchron.

Da war aber jemand oft im Supermarkt...

YNAB lässt mich so wesentlich entspannter schlafen:

- Keine anstehende Zahlung kommt unvorbereitet ("Wow, es ist doch April. Wird die KfZ-Steuer nicht erst im Mai fällig?")

- Durch regelmäßige Rückstellungen kann ich nicht-monatliche Zahlungen ganz ohne Stress begleichen (Hand aufs Herz: Denkt ihr im März an die fällige Hausratversicherung im November?)

- Für einmalige Anschaffungen kann ich bequem Reserven bilden ("Ein fantastisches Gefühl, das neue Fahrrad mit einem Schulterzucken zu bezahlen!")

- Wo das Geld letztendlich liegt, ob auf dem Konto oder Küchentisch, ist dabei völlig egal

Wenn es irgendwo klemmt

YNAB bietet umfangreiche Hilfestellungen an, sei es bei der Einrichtung oder im laufenden Betrieb. Es gibt kostenlose Webinare, unzählige Hilfedokumente und eine sehr hilfsbereite Community. Bisher wurde noch jede Frage beantwortet, sei sie noch so exotisch.

YNAB gibt es ausschließlich in englischer Sprache, erfreut sich jedoch auch in Deutschland einer breiten Fanbasis.

Ganz erhellend fand ich in diesem Zusammenhang eine umfangreiche Einführung im Podcast Bits und so.

Unsere liebsten Podcaster Holgi und Tim (NSFW-Podcast) haben YNAB auch schon besprochen, Holgi in seinem Podcast (WRINT) auch mehrmals.

Habt ihr Fragen zu YNAB, die ich euch beantworten kann? Nutzt ihr bereits YNAB oder ähnliche Tools? Ich freue mich über Austausch mit euch.

Hat euch mein Post gefallen? Ein Upvote wäre großartig.

Ich würde mich auch freuen, wenn ihr mir bei Steemit folgt. Falls ich das nicht sowieso schon getan habe, werde ich euch dann auch gleich folgen.

Macht es gut!

blackeyed

Mein erster Post: https://steemit.com/introduceyourself/@blackeyed/my-sight-of-view-oder-wie-ich-lernte-mit-geld-umzugehen