Designed By @CarrotCake

지난 글 바로가기

왜 한국은 비트코인에 열광할까요?

왜 일본도 비트코인에 열광하는걸까요?

중국의 비트코인, 대륙 붕괴의 신호탄?

독일, 제 4의 금융제국으로 도약할까?

돈이란 무엇입니까? 여러분의 지갑 속에 들어있는 원화부터, 달러와 엔같은 국제통화, 그리고 신용, 직불카드 같은 전자화폐와 디지털 통화, 혹은 암호화폐라 불리는 비트코인에 이르기까지 우리는 '돈이란 무엇인가?'라는 질문을 끊임없이 던지지만 그 질문에 쉽게 답하기는 어렵습니다.

기억을 떠올려서 중학교 사회 시간으로 돌아가 봅시다. 분명 사회 선생님은 이렇게 말했을 것입니다.

돈은 '교환의 매개체'이며, '가치 저장의 수단'이고 '계산을 위한 단위'다

네. 알아요. 기억 안나시는거(...) 그런데 말이죠. 병 뚜껑도 계산단위가 될 수 있고, 조개 껍데기도 가능하고, 줄에 매듭을 지어도 계산할 수 있어요. 계산의 단위로써의 돈은, 굳이 돈이 아니어도 가능합니다. 교환의 매개체라는 기능은 어떨까요? 바로 돈이 특정한 '가치'를 담고 있다고 생각하기 때문에 두 교환하려는 상품의 가치를 동일한 수량의 돈의 가치로 바꾸어서 교환을 비로소 할 수 있게 되는 것입니다.

이런 거 말이죠. 이런 거...

따라서, 돈의 정의는 한가지로 압축해서 요약할 수 있습니다. '돈은 가치다'고요. 그렇다면 가치는 뭘까요? 여기서부터는 웬지 철학적 개념으로 접근하게 되는 것 같은데, 어려운거 다 제쳐두고 하나만 생각 해 봅시다.

우리가 맥도널드에서 빅맥을 하나 샀을 때, 그 빅맥에는 참깨빵 위에 순 쇠고기 패티 두 장, 특별한 소스와 양상추, 치즈, 피클, 양파까지 빠-랍↗빱↗↗빱↗↗↗빠 들어있다는 것을 믿죠. 쇠고기 패티 대신 닭 머리로 만들어진 패티(이런 괴담이 한때 유행했었죠)가 아니라 제대로 만들어진 버거라는걸요.

맥도널드는 빅맥이라는 상품을 통해 우리에게 '신뢰'를 줍니다. 코카콜라든, 베이비 로션이든 마찬가지에요. 꾸준히 동일한 (가치의) 재화를 공급하면서 지속적인 신뢰를 주는거죠. 이런 신뢰를 다시 철학적 용어로 재정의하자면, '개인이나 그룹에게 가치가 있을 때, 개인이나 그룹이 가치를 가지고 일관된 행동을 한다고 믿는 것'입니다. 또한 이런 행태가 일관되게 나타날 때 구현되지요.

우리는 빅맥을 하나 사면서, 돈을 줍니다. 이것은 사실 물물교환이라기보단 돈이라는 가치를 사용한 교환이죠. 그렇다면, 돈의 가치는 어디서 비롯된 것일까요? 어떻게 지속적으로 신뢰를 받을 수 있었을까요?

돈을 태우는 것이 메시지라면, 신뢰의 파괴에 대한 메시지였을까요?

돈, 돈 중의 돈인 미국 달러는 어디서 왔고, 어디서 신뢰를 받는지에 대해 대답하기 위해서는 좀 더 생각을 해 볼 필요가 있습니다. 미 연방준비제도는 달러 발행 은행을 보유하고 있습니다. FED연방 준비제도, FEDeral reserve system, FEDeral reserve, Fed는 우리에게 신뢰를 요구하지만, 신뢰를 검증할 수 있을까요?

법치국가에서는 신뢰를 만들기 위해, 보통 계약서를 씁니다. 계약 내용을 양쪽이 읽고, 서명하면 계약서가 효력을 갖고 신뢰를 갖게 되는거죠. 달러도 마찬가지입니다. 1달러 계약을 위해서는 12개 연방준비은행이 참가합니다. 가장 중요한 내용은 달러에 있는 'Fed 어음'이라는 문구입니다.

달러는 부채 증서라는 거죠. 이런 식으로 FED는 발행한 돈을 대차대조표의 '부채'란에 기입합니다.

달러에는 연방 은행권, 한화에는 한국 은행권이 쓰여있죠

돈은 어음입니다. 이자나 만기가 없는 독특한 부채죠. 갚지도 않고 비용도 지불하지 않지만 부채입니다. 달러는(원화는) 돈이고, 돈은 가치이며, 가치는 신뢰이고, 신뢰는 계약이며, 계약은 부채입니다. 달러는 계약의 형태로 FED가 사람들에게 빌린 채무인 것입니다.

이런 관점을 화폐계약이론, 또는 계약주의라고 부릅니다Eeril Lagerspetz, "Money as a Social Contract" 물론 화폐의 신뢰를 정의하는 데에는 어빙 피셔Irving Fisher가 주장한 통화주의Monetarism적 개념도 있고, '국가가 법에 의해 통용력을 부여했기 때문에 신뢰가 있다'고 하는 화폐국정설The State Theory of Money적 개념도 있습니다.

종종 우리는 명목화폐Fiat Money라는 개념으로 돈을 설명합니다. Fiat이란 말은 라틴어로 '그렇게 하도록 하라'라는 뜻이죠. 국가에 의해 그렇게 하도록 되었기 때문에, 화폐 자체에 내재적 가치가 없어도 된다라는 뜻입니다. 국가가 화폐에 가치를 부여했기 때문에, 화폐가 가치를 지닌다는거죠.

어려워 보이지만 어찌되건 한 가지만 기억하면 됩니다. 발행된 돈은 부채라는거죠. 그런데 이게 다가 아닙니다.

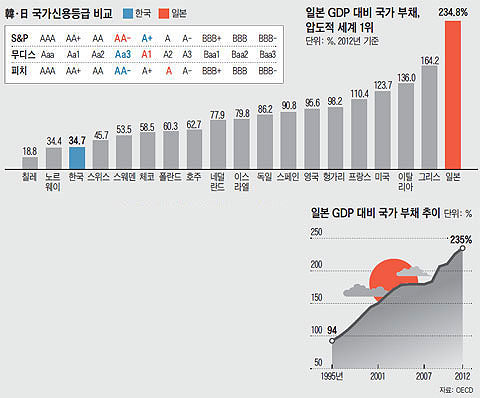

국가의 또다른 빚, 국가 채권입니다

발행된 돈 외에 가장 부채가 많은 곳이 국채입니다. 이자나 만기가 없는 화폐와 달리 국채는 만기가 있고 이자를 지급하죠. 원래 이런 국채는 시장에 의해 검증되어야 합니다. 국가 재무부가 이런 미지급된 부채를 상환할 수 있는지에 대한 검증 말이죠. 대답이 '예'라면 합리적인 이율로 부채를 매입할 것이고, '아니오'라면 국채 매물이 쏟아져나오겠죠. 디폴트 상황이 오면 가치가 사라질 것이고요.

최근 몇 년간, FED는 화폐를 발행해서 국공채를 매입해 왔습니다. (그걸 어려운 말로 양적 완화라고 불렀습니다.) 국가가 빚을 낸 뒤에 돈을 더 풀어서 그 돈을 통해 민간경제에 자기 빚을 전가해버렸다는거죠. 역사를 보면 고대 로마부터, 아르헨티나까지 수많은 나라가 이런 정책을 취하다가 경제와 정치 시스템이 망가졌죠.

국가부채와 적자의 밸런스를 찾는데는 아직도 여러 이견이 많습니다. 하지만 한 가지 중요한 것은, 이렇게 발행된 "정부의 부채가 건전하게 쓰이고 있는가?"에 대한 답을 찾는 것이겠죠.

이래서 일본이 위험하다는 것입니다.

간단한 수식으로 이는 정리가 가능합니다.

존 메이킨John Makin은 PDS 분석을 통해 부채, 적자, GDP의 상관관계를 찾아 왔습니다. PDS의 핵심 요소는 차입비용(B), 실제 산출량(R), 인플레이션(I), 세금(T), 지출(S)입니다. 이를 합쳐서 BRITS 모델이라고 부릅니다.John H. Makin, "Trillion-Dollar Deficits Are Sustainable for Now, Unfortunately"

실제 산출량에 인플레이션을 더하면 (R+I) 상품과 서비스 가치의 총합, 다른 말로 명목 GDP가 됩니다. 세금에서 지출을 뺀 값은 (T-S) 근본 적자, 국가 지출의 세금 수입 초과분을 말하겠죠. 국채에 대한 이자 지출은 B로 표현됩니다.

(R+I) - B > |T-S| 부채가 지속되어도 문제가 없는 시나리오

(R+I) - B < |T-S| 부채가 지속되면 파산의 길로 이어지는 시나리오

아래와 같은 시나리오가 이어진다면, 정치인은 적자를 줄이거나 인플레이션을 일으켜야 합니다. 실제 FED는 은행금리를 인플레이션보다 살짝 낮게 조절해 국민들의 예금을 갉아먹었습니다. 한편으로 정부는 화폐를 발행해 인플레이션을 높이면서, 그 돈으로 채권을 매입해 금리를 낮췄죠. 바로 양적완화입니다.

이것이 바로 달러 유지의 본질입니다. 부채를 더 만들어도 살아남을 수 있는 숨구멍을 정부가 파는 것이죠. 바로 제로 금리와 양적완화를 통해서요.

정부는 동전을 던져가며 당근과 채찍을 조금씩 줍니다.

인플레이션 경제와 저금리(실질적으로는 마이너스 금리) 상황에선 다양한 방법으로 고수익을 추구할 수 밖에 없습니다. 이는 필연적으로 자산 인플레이션으로 이어집니다. 이는 현재 시장에 나와 있는 다양한 파생상품, 레버리지와 맞물려 필연적으로 시장이 공황에 빠질 위험에 노출될 수 밖에 없는 결과를 낳습니다.

FED의 제레미 스타인Jereme Stein 이사는 FED의 이런 금융완화 정책에 대한 위험한 줄타기를 지적하며 양적완화를 멈춰야 한다고 지적한 바 있습니다. 시장에 맡기는 것이 더 좋은 결과를 얻을 것이라고요.

시각을 돌려 암호화폐 시장을 돌아봅시다. 차트 말고, 정부의 대응을요. 정부가 걱정하는 것은 결국 성장률입니다. 당장 피해자가 몇백만이 된다고 할지라도, 더 많은 국민이 암호화폐를 반대하고 성장률을 추구한다면 정부는 이를 따를 수 밖에 없습니다. 그렇기 때문에 규제하고 제한하며 줄타기를 하는 것입니다.

우리는 이를 당장 옳다 그르다고 판단할 수는 없습니다. 국제 금융권은 이미 환율과 달러, 그리고 실물자산(금)을 매개로 한 피튀기는 전쟁상태에 돌입했으니까요. 하지만 한가지 확실한 것은, 원화가 신뢰를 얻기 위해서는 이 전쟁에서 살아남아야 한다는 것입니다.

그리고 이런 인플레이션 기조가 유지된다면 중국이 금을 과도하게 매집하는 것과 달리, 저는 향후 BTC 등의 디지털 현물이 더욱 큰 역할을 하지 않을까 판단하고 있습니다. 단순한 외환 보유고 증가만이 우리의 미래를 담보하진 않을 것이라고 보는거죠.

그렇기에 이런 하락장에서도 느긋하게 기다릴 수 있습니다. 투기성 토큰이 아닌, 펀더멘탈이 단단한 플랫폼과 그 자체로 이미 브랜딩화 된 코인 투자는 국제 시장의 급변 속에서도 우리에게 부가가치를 줄 수 있을것이니까요. 코인에 새로이 투자하기 전 아래의 3+1가지를 명심하신다면, 지금 시장 상황에서 실패하기가 더 힘들 것입니다.

- 충분한 시장 컨센서스(=커뮤니티 파워)를 갖추었는가?

- 백서와 로드맵이 탄탄하며, 개발을 위한 인력이 충분한가?

- 충분한 실탄(자본)이 확보되어 있으며, 이를 통해 다수의 실물 업체와 협업이 가능한가?

+1. 매매를 하기 전, 하루나 이틀 정도 충분히 생각을 해 보았는가? 충동적인 구매/판매는 아닌가?

암호화폐는 회색지대에서 제도화된 밝은 시장으로 나아가기 위해 긴 터널을 뚫는 중입니다. 지금의 짧은 추위를 견뎌내는 사람에게 더 따스한 수확이 찾아올 것입니다. 공포를 견디시고, 이성으로 판단하시길 바랍니다. 모든 한국 투자자분들에게 필요한 때를 위한 작은 행운을, 그리고 공포에 지지 않을 용기를 기원합니다.